Dlaczego leasing zyskuje na popularności wśród przedsiębiorców z branży medycznej?

Leasing bije rekordy popularności. Świadczą o tym doniesienia prasowe: „Leasing jest najchętniej wykorzystywanym instrumentem finansowym – wybiera go 55,3 proc. firm”„Rynek leasingu od pięciu lat rośnie średnio w tempie ok. 16% rok do roku.”„Na koniec 2016r. łączna wartość aktywnego portfela branży leasingowej w kwocie 105,1 mld była porównywalna z wartością salda kredytów inwestycyjnych udzielonych firmom przez banki (114,5 mld zł, wg stanu na koniec 2016).” Pomimo tego, z leasingu jako formy finansowania środków trwałych korzysta lub korzystało dotąd jedynie 35 proc. małych i średnich przedsiębiorstw (MŚP -firm zatrudniających do 49 pracowników), natomiast aż 65 proc. z nich nie miało z leasingiem żadnych doświadczeń.

Być może stan ten wynika z małej świadomości tego, czym jest leasing i dlaczego może być atrakcyjną formą finansowania - również dla firm z sektora MŚP.

Co to jest leasing?

W wymiarze praktycznym leasing jest sposobem na to, aby użytkować i czerpać korzyści z posiadania rzeczy, bez konieczności ich zakupu. Może być zatem traktowany jako forma finansowania inwestycji.

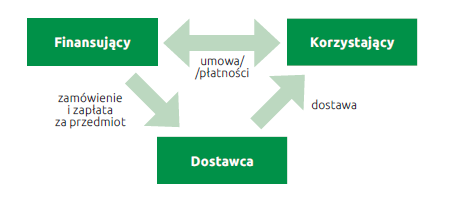

Umowa leasingu jest umową nazwaną zdefiniowaną w Kodeksie Cywilnym (TYTUŁ XVII1 UMOWA LEASINGU) i polega na tym, że:

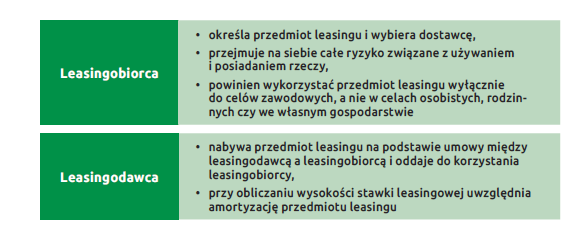

- Finansujący (firma leasingowa = leasingodawca) kupuje wskazany przez Korzystającego (klienta firmy leasingowej = leasingobiorcę) przedmiot (samochód, maszynę, urządzenie etc.) od ustalonego dostawcy i na ustalonych warunkach oraz

- oddaje ten przedmiot Korzystającemu do używania na czas oznaczony, w zamian za płatności ustalone w umowie (opłatę wstępną, raty leasingu=czynsz leasingowy), przy czym

- wartość wszystkich płatności leasingowych wynosi przynajmniej tyle co cena przedmiotu leasingu.

Przedmiotem leasingu może być praktycznie każda rzecz lub prawo majątkowe, przykładowo.:

- samochody (osobowe, ciężarowe, specjalne – np. ambulans itd.),

- maszyny i urządzenia (przemysłowe, budowlane, rolnicze, medyczne – diagnostyczne, laboratoryjne itd.)

- wyposażenie, meble, klimatyzacja (do warsztatu, biura, sklepu, przychodni, gabinetu, itp.)

- sprzęt komputerow lub telekomunikacyjny (komputery, laptopy, tablety, smartfony, itd.),

- oprogramowanie,

- lokale, budynki etc.

Leasing charakteryzuje się następującymi cechami:

Dlaczego leasing?

Niezwykła popularność leasingu wynika z faktu, że w porównaniu z innymi formami finansowania cechuje go:

- relatywnie łatwa dostępność,

- relatywnie niska cena oraz

- możliwość odniesienia korzyści podatkowych przez leasingobiorcę.

Łatwa dostępność leasingu w porównaniu m.in. z kredytem bankowym wynika przede wszystkim z faktu, że firmy leasingowe nie podlegają tak szczegółowym regulacjom, jak banki. W związku z tym każda z firm może stosować własne, indywidulnie określone procedury i kryteria oceny wniosków leasingowych, które często są mniej rygorystyczne niż procedury bankowe. Ponadto zazwyczaj jedynym zabezpieczeniem transakcji leasingowej jest przedmiot leasingu, który w okresie leasingu należy do leasingodawcy. Leasingobiorcy nie muszą zatem przedstawiać dodatkowego zabezpieczenia, tak jak w przypadku kredytu. Dotyczy to również wkładu własnego, który przypadku kredytu inwestycyjnego jest wymagany najczęściej w wysokości 20% wartości inwestycji, zaś w leasingu istnieje możliwość ograniczenia wysokości opłaty wstępnej nawet do 0% ceny przedmiotu. Sprawia to, że w zasadzie większość przedsiębiorców jest w stanie uzyskać ofertę leasingu na typowe przedmioty. W szczególności dotyczy to nowych firm oraz firm ze słabymi wynikami finansowymi, dla których kredyt bankowy najczęściej jest niedostępny. Niska cena leasingu wynika z faktu, iż dzięki dużej konkurencji na rynku leasingu i większej dostępności leasingu niż kredytu dla małych firm, stawki cenowe finansowania w leasingu, w szczególności przy typowych przedmiotach leasingu, takich jak samochody, mogą być niższe niż w przypadku kredytu. Korzyści podatkowe w leasingu (dot. tzw. leasingu operacyjnego, o którym w dalszej części artykułu) są związane z możliwością zaliczenia do kosztów podatkowych zarówno jednorazowej opłaty wstępnej (której wysokość może stanowić nawet 40-50% ceny przedmiotu), jak i rat leasingu (które mogą być ustalone w zróżnicowanej wysokości, w zależności od potrzeb wynikających z sezonowości sprzedaży leasingobiorcy).

Rodzaje leasingu

Leasing jest bardzo elastycznym źródłem finansowania z punktu widzenia możliwości kształtowania warunków umów. W związku z tym wyodrębnionych zostało wiele rodzajów i odmian. W praktyce najczęściej, z uwagi na kryterium podatkowe, wyróżniamy rozróżnienie leasingu na:

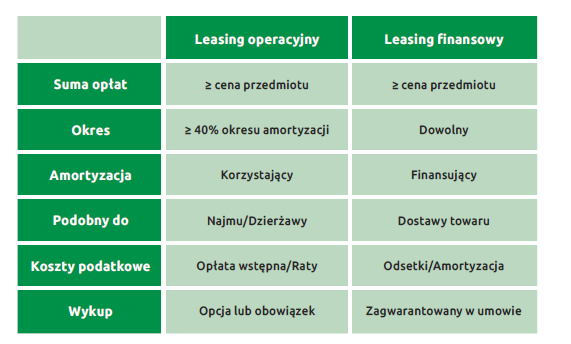

- Leasing operacyjny - w którym:

- opłaty leasingowe (opłata wstępna i raty) stanowią dla leasingobiorcy koszty uzyskania przychodów, ale przedmiot leasingu nie podlega u niego amortyzacji.

- Zgodnie z zapisami ustaw podatkowych (analogicznie CIT oraz PIT), aby umowa leasingu mogła zostać uznana za leasing operacyjny, to okres, na który została zawarta umowa leasingu musi stanowić minimum 40% normatywnego okresu amortyzacji danego przedmiotu.

- Leasing operacyjny podobny jest do najmu lub dzierżawy.

- W umowie leasingu operacyjnego leasingobiorca może mieć zagwarantowane prawo zakupu przedmiotu leasingu po zakończeniu umowy, za określoną z góry wartość końcową powiększoną o podatek VAT.

- Leasing finansowy (kapitałowy):

- polega na oddaniu rzeczy w użytkowanie, w zamian za raty leasingowe,

- przedmiot leasingu jest własnością leasingodawcy, amortyzuje go leasingobiorca, natomiast przeniesienie tytułu własności jest zazwyczaj zagwarantowane w umowie.

- jest zbliżony do kredytu lub pożyczki. Przedmiotem „pożyczki” jest tu przedmiot leasingu, a nie gotówka,

- rata leasingowa podzielona jest na część kapitałową i odsetkową. Część odsetkowa stanowi koszt uzyskania przychodu u leasingobiorcy.

Poniższe zestawienie uwidacznia podstawowe różnice pomiędzy leasingiem operacyjnym i finansowym.

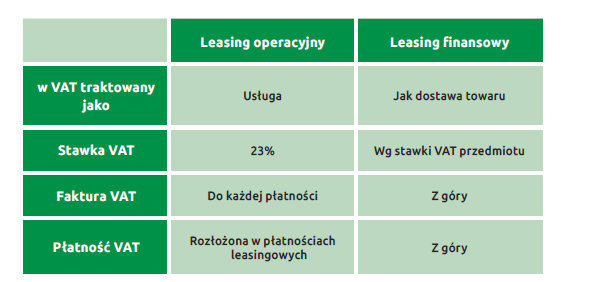

Dla celów opodatkowania podatkiem VAT:

- Leasing operacyjny - jest traktowany, tak jak usługi (najem) i podlega opodatkowaniu podstawową stawką VAT 23%. Podatkiem VAT obciążone będą opłaty leasingowe (opłata wstępna oraz raty leasingowe, a także faktura za ewentualny wykup przedmiotu leasingu)

- Leasing finansowy - jest traktowany tak jak dostawa towarów i podlega opodatkowaniu stawką VAT właściwą dla stawki VAT przedmiotu leasingu, a w przypadku towarów używanych, leasing taki może podlegać zwolnieniu od VAT. Faktura VAT musi być zatem wystawiona z góry, nie później niż siódmego dnia od wydania towaru. Dokumentowanie poszczególnych płatności leasingowych w trakcie trwania umowy odbywa się za pomocą not księgowych.

W leasingu finansowym Korzystający płaci podatek VAT zazwyczaj z góry - od sumy rat leasingowych (zarówno części kapitałowych, jak i odsetkowych).

Zestawienie powyższych informacji zobrazowano poniżej:

Oprócz leasingu operacyjnego oraz finansowego warto jeszcze wspomnieć o tzw. leasingu zwrotnym. Jest to leasing (albo operacyjny, albo finansowy) w sytuacji, kiedy leasingobiorca był uprzednio właścicielem przedmiotu leasingu i sprzedaje go leasingodawcy na podstawie umowy leasingowej stając się jednocześnie dostawcą przedmiotu leasingu w tej transakcji. W ten sposób leasingobiorca jest w stanie odzyskać środki, które zainwestował uprzednio w zakup przedmiotu i przeznaczyć je na inne cele i jednocześnie korzystać nadal z przedmiotu w zamian za płatności rat leasingowych. Kolejnym rodzajem leasingu jest leasing konsumencki. Skierowany jest do osób fizycznych, nie prowadzących działalności gospodarczej. Jak dotąd jest niezbyt popularny w Polsce i dotyczy obecnie głównie samochodów osobowych. Jego zaletą w porównaniu z kredytem samochodowym jest łatwiejsza dostępność, niż kredytu dla konsumentów.

Oprócz leasingu operacyjnego oraz finansowego warto jeszcze wspomnieć o tzw. leasingu zwrotnym. Jest to leasing (albo operacyjny, albo finansowy) w sytuacji, kiedy leasingobiorca był uprzednio właścicielem przedmiotu leasingu i sprzedaje go leasingodawcy na podstawie umowy leasingowej stając się jednocześnie dostawcą przedmiotu leasingu w tej transakcji. W ten sposób leasingobiorca jest w stanie odzyskać środki, które zainwestował uprzednio w zakup przedmiotu i przeznaczyć je na inne cele i jednocześnie korzystać nadal z przedmiotu w zamian za płatności rat leasingowych. Kolejnym rodzajem leasingu jest leasing konsumencki. Skierowany jest do osób fizycznych, nie prowadzących działalności gospodarczej. Jak dotąd jest niezbyt popularny w Polsce i dotyczy obecnie głównie samochodów osobowych. Jego zaletą w porównaniu z kredytem samochodowym jest łatwiejsza dostępność, niż kredytu dla konsumentów.

Leasing z punktu widzenia placówki medycznej

Wybór leasingu, który cechuje się niewątpliwymi zaletami, o których wspomniano wcześniej, może nieść również pewne ryzyka. Przed podjęciem decyzji o wyborze sposobu finansowania inwestycji warto przeprowadzić szczegółowa analizę i zwrócić uwagę na kilka elementów:

Dla kogo?

- Z leasingu korzystają zarówno duże szpitale, sieci aptek lub przychodni, jak również małe, rodzinne placówki medyczne i weterynaryjne.

W szczególności placówki nowe, które nie mają długiej historii, odpowiedniej zdolności kredytowej lub zależy im na poprawie własnej płynności finansowej powinny uwzględnić leasing jako formę finansowania. - Większość firm leasingowych stworzyła specjalne, uproszczone procedury dla klientów w branży medycznej. W związku z tym leasing dla tych podmiotów jest możliwy do sfinalizowania przy minimum formalności i w krótkim terminie.

Jakie są plany rozwojowe naszej placówki medycznej i jakie wynikają z nich potrzeby inwestycyjne? Czy nasza zdolność kredytowa obecna i prognozowana pozwoli na sfinansowanie tych potrzeb z kredytu bankowego?

Zaletą leasingu jest to, nie obciąża bilansu przedsiębiorstwa, a zdolność kredytowa firmy pozostaje niezmieniona. Dzięki temu może stanowić znakomite uzupełnienie lub alternatywę dla kredytu bankowego. Warto wiedzieć, że placówki medyczne, farmaceutyczne czy weterynaryjne sfinansować mogą w leasingu nie tylko specjalistyczną aparaturę, ale niemal całe wyposażenie niezbędne do prowadzenia działalności, np. sprzęt komputerowy, oprogramowanie, meble, samochody firmowe, czy też lokal lub budynek. Procedury związane z uzyskaniem leasingu są dużo prostsze i znacznie szybsze niż te związane z ubieganiem się o kredyt, a koszty finansowania mogą być niejednokrotnie konkurencyjne. W procedurach stosowanych w przypadku leasingu dla branży medycznej najczęściej nie ma konieczności przedstawiania dodatkowych zabezpieczeń, a opłata wstępna jest ograniczona do minimum. Ograniczeniem zastosowania leasingu natomiast może być to, że leasing dotyczy rzeczy i praw majątkowych. Zatem w ten sposób nie będziemy w stanie sfinansować wszystkich wydatków związanych z inwestycją, takich jak np. usługi projektowe, remontowe, instalacyjne, prace przygotowawcze itp.

Jaka jest stawka VAT dla przedmiotu leasingu i czy podmiot prowadzący placówkę medyczną jest płatnikiem VAT?

Jeśli stawka VAT przedmiotu jest niższa od stawki podstawowej (23%), a placówka medyczna nie jest płatnikiem VAT to naturalnym wydaje się wybór leasingu finansowego (a nie operacyjnego) albo kredytu lub pożyczki. Leasing operacyjny nie jest najlepszym narzędziem finansowym dla medyków, ponieważ do rat jest naliczany VAT wg stawki podstawowej w wysokości 23%. Z kolei VAT na urządzenia medyczne wynosi najczęściej 8%. Leasingobiorcy nie mogą odliczyć tego podatku i stanowi on u nich koszt uzyskania przychodu. W związku z tym w przypadku wyboru leasingu operacyjnego ponoszą dodatkowy koszt w wysokości 15% wartości umowy leasingowej (różnica pomiędzy stawką 23% i 8%)

W leasingu finansowym natomiast VAT zostanie naliczony wg stawki właściwej dla stawki przedmiotu leasingu. Z drugiej strony w leasingu finansowym cały VAT od kapitału oraz odsetek będzie musiał zostać zapłacony przez klienta na początku umowy, co podnosi udział środków własnych placówki w inwestycji. Warto wiedzieć, że firmy leasingowe wychodząc naprzeciw potrzebom klientów oferują również pożyczki na zakup przedmiotów. W przypadku pożyczki, VAT od zakupu przedmiotu (wg stawki właściwej dla danego przedmiotu) spłacany jest w ratach pożyczki, a sama pożyczka dostępna jest podobnych zasadach i przy takim samym zaangażowaniu środków własnych placówki, jak w przypadku leasingu operacyjnego. Niedogodnością związaną z wyborem leasingu finansowego lub pożyczki może być natomiast to, że nie będziemy w stanie osiągnąć takich korzyści podatkowych jak w leasingu operacyjnym.

Jakie są nasze potrzeby w zakresie ograniczania podatków?

Jeśli stawka sprzedaż przedmiotu jest obciążona podstawową stawką VAT w wysokości 23%, to możemy uzasadnione jest skorzystanie z leasingu operacyjnego w celu odniesienia korzyści podatkowych związanych z możliwością zaliczenia w koszty podatkowe całej opłaty wstępnej oraz rat leasingu. W szczególności zwiększając wysokość opłaty wstępnej w leasingu jesteśmy w stanie ograniczyć jednorazowo wysokość podatku w miesiącu poniesienia tej opłaty. Jeśli uwzględnimy fakt, że opłata wstępna może wynieść nawet 45-50% ceny przedmiotu, to korzyść podatkowa z zaliczenia w koszty podatkowe tej opłaty może wynieść blisko 9-10% ceny przedmiotu. Niebagatelny jest fakt, że korzystając z leasingu operacyjnego, okres w jakim możemy wpisać w koszty podatkowe całą wartość przedmiotu jest o połowę krótszy od okresu amortyzacji danego przedmiotu, w przypadku jego zakupu przy innych formach finansowania. Jeszcze inne możliwości dają tzw. raty sezonowe, czyli indywidualne dostosowanie harmonogramu i wysokości spłat leasingu do spodziewanej sezonowości przychodów. Wiele firm leasingowych daje możliwość takiej modyfikacji harmonogramu spłat, w którym wysokość rat w wybranych miesiącach będzie znacząco wyższa od pozostałych.

Podsumowanie

Leasing dzięki swoim zaletom staje się coraz popularniejszą formą finansowania przedsiębiorstw. Dotyczy to również organizacji działających w branży medycznej. Dodatkowym elementem, który sprzyja wyborowi leasingu przez firmy medyczne jest to, że są one pożądanymi klientami dla firm leasingowych. Dlatego większość z nich opracowała specjalne, uproszczone procedury oraz oferuje preferencyjne warunki leasingu dla klientów z branży medycznej. Leasing posiada również swoje ograniczenia, szczególnie istotne w obliczu uwarunkowań formalno-prawnych, którym podlegają klienci z branży medycznej. Ostateczna decyzja co do wyboru formy finansowania zawsze powinna zostać poprzedzona gruntowną analizą, gdyż cytując Hipokratesa „Morbum evitare quam curare facilius est”. W kwestiach wyboru formy i warunków finansowania dobrze zdać się na pomoc doświadczonego fachowca, niż później żałować popełnionych błędów i poniesionych strat.